黄金月报 | 非农来袭,关注反弹|美联储

发布时间:2020-11-30 作者:元大期货 点击数:

受新冠疫苗乐观消息以及上周美国公布的制造业PMI初值及服务业PMI初值刷新5年多新高的影响,投资者预期全球经济将迅速复苏,市场乐观情绪爆棚;而美国总务管理局称拜登的过渡进程可以正式开始,美国大选结果不确定性亦随之降低;风险资产大幅走高,避险资产失宠!周五下午六大家国内银行纷纷发出风险预警公告,暂停贵金属签约交易业务。现货黄金加速回撤,收盘跌破1800美元/盎司关口,周线三连阴,月线四连阴!

上周走势回顾

上周一午后,阿斯利康宣布其中一款疫苗有效性高达90%,至晚盘,美国11月制造业PMI初值刷新了近74个月以来新高,服务业PMI初值刷新68个月新高,遂引发本周金银“地震”,周二俄罗斯方面也宣布“卫星V”疫苗有效性为91.4%;金价连跌二日,险守1800美元/盎司关口,周三周四小幅振荡,周五下午,六大家国内银行纷纷发出风险预警公告,暂停贵金属签约交易业务。现货黄金加速回撤,跌至1774美元/盎司,收盘1800美元/盎司关口下方,周线三连阴,月线四连阴!

现货白银周一一度跌3%,周二一度下破23美元/盎司关口,为近一个月来首次,周三、周四窄幅波动后,周五晚再堵开启狂跌模式,当周跌幅接近7%。

疫苗喜讯不断,风险情绪爆棚

继11月9日“辉瑞与BioNTech”疫苗宣布有效达到90%以上之后,11月16日,MODERNA再度宣布疫苗有效达到95%。

上周一午后,阿斯利康宣布其中一款疫苗有效性高达90%。

周二傍晚,开发人员称,最新研究结果显示俄罗斯“卫星V”疫苗的有效性为91.4%。俄罗斯主权财富基金表示,注射“卫星V”疫苗21天后第二次中期数据显示有效性超过95%。

受疫苗喜讯影响,现货黄金自11月9日的1965美元/盎司,持续下跌,截至上周五,最低至1774美元/盎司,已下跌190余美元。

投资者寄望新冠疫苗将令全球经济迅速复苏,随着市场重燃乐观情绪,金价受到打压。

美国11月PMI初值创多年新高

上周一22:45,美国11月Markit制造业PMI初值录得56.7,好于预期的53,前值为53.4;美国11月Markit服务业PMI初值录得57.7,也高于预期的55.3,前值为56.9。制造业PMI初值刷新了近74个月以来新高,服务业PMI初值刷新68个月新高。

美元指数短线拉升25点。美国国债收益率走高,十年期国债收益率报0.8553%。现货黄金随即失守1848美元/盎司的振荡下沿,打开下跌闸阀。

拜登过渡进程正式开始

当地时间11月23日,美国总务管理局(GSA)通知拜登,他可以正式开始交接工作。

美国国家情报主任办公室(ODNI)发言人当地时间11月24日宣布,作为过渡进程的一部分,白宫已批准该办公室向拜登提供总统每日简报。总统每日简报包含国安威胁与情报,是为了总统、安全顾问与白宫高官做准备,有助于总统做出实时的决断。

美国国务卿蓬佩奥(Mike Pompeo)当地时间11月24日表示,美国国务院已经开始政权过渡进程,并将按照法律规定完成所有工作。

美国权力交接如果能顺利进行,对白宫顺利启动过渡的预期降低了不确定性,削弱了黄金的避险需求。

代表各州的选举人团将会在12月14日召开选举人会议,并将各自的选举人投票呈交参议院议长和国家档案局;到明年1月6日,国会将召开联席会议,清点选举人票,并正式宣告选举人团投票的结果。

美联储:呼吁增强购债指引

美联储11月货币政策会议纪要显示,官员们预计未来几个月美联储将“至少以目前的速度”增持资产,并且多数官员倾向于在加息前缩减资产购买,并倾向于将债券购买与经济结果挂钩。

当前美联储官员针对资产购买的未来政策路径产生了分歧,多数美联储政策制定者认为,有关资产购买的指引应暗示,债券购买的增加将逐渐减少,并在首次加息前一段时间结束。少数与会者在近期调整资产购买指引方面有所犹豫,因经济前景尚不确定。

鉴于会议纪要中有太多关于调整量化宽松政策的讨论。市场认为,这或许可以看做下个月修改前瞻性指引的信号。

市场动态:

全球最大黄金ETF—SPDR GOLD TRUST持仓报告显示,11月以来,整体持仓减持62.89吨,上周减少25.39吨!

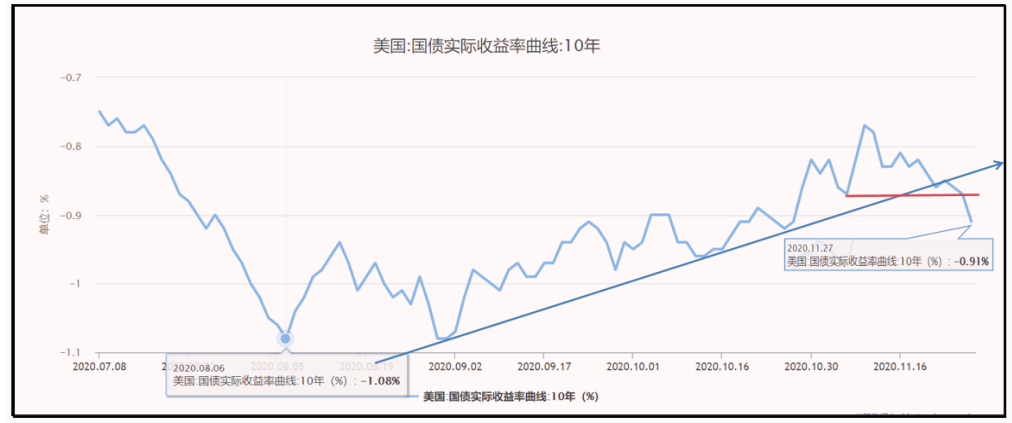

美国10年期国债实际收益率,反弹有望结束?

自2020年8月6日,美国国债收益率见底负1.08%以来,持续震荡反弹,11月9日达到负0.77之后,持续下行,11月20日,下破了近期的趋势线,至负0.86一线,11月27日,至负0.91一线。由于美国国债实际收益率与黄金的逆相关,由于美债收益率处于历史低点附近,市场担心随着经济复苏,收益率持续反弹向上,这种预期是导致金价自8月初以来下跌的重要原因之一。

如果美国国债收益率结束反弹持续走低,则金价将出现止跌回升!

鲍威尔与努钦能否再次联手拯救刺激法案?

鲍威尔将于12月1日出席参议院银行委员会,与财政部长努钦讨论新冠肺炎援助法案的事宜。自从努钦上周出人意料地要求美联储将未使用的4550亿贷款资金归还财政部以来,这将是两人首次共同露面。

努钦说“这些资金使用得很少”——实际贷款花掉的资金只有250亿美元。如果众议院议长佩洛西愿意妥协,这笔资金将被重新投入到刺激法案中。

麦康奈尔则非常支持努钦的行动,还表示刺激法案应该包括通过薪酬保障计划(PPP)的第二轮小企业援助。

大小非农来袭

一方面,主流市场分析预计,美国非农就业人数继10月增加63.8万人后,11月可能增加约50万人,同时失业率预计将从6.9%降至6.8%,但总就业人数仍将远低于疫情爆发前1.52亿就业人数的峰值水平。

分析指出,尽管美国雇主们的招聘活动连续第五个月放缓,但可能仍在11月增加雇佣,随着此前家庭储蓄刺激支出和企业投资的反弹,就业市场状况有所好转。上周美国11月Markit制造业、服务业PMI初值也意外录得强劲,甚至刷新5年多的新高,显示出强劲的经济复苏信号。

另一方面,大小非农并没有那么乐观。疫情仍在继续影响一系列行业,尤其是旅游和休闲行业。此外,随着病例激增,封锁措施重新启动,“第三波”疫情抬头对经济的影响将在12月的数据中得到更充分的体现。

关注10周均线以及30周均线的上下突破:

距离11月收盘,还有1个交易日。11月份金价自1965.52美元/盎司跌至1774.15美元/盎司一线,下跌191美元,截至周五,报收1787.62美元/盎司,下跌90.51,跌幅4.82%

而四季度,已经过去两个月,还有一个月第四季度结束。截至目前,四季度开盘于1885.02美元/盎司,最高触及1965.54美元/盎司,最低至1774美元/盎司,现报1786.73美元/盎司,较三季度收盘下跌99.03,跌幅5.25%,季度线收阴(截至目前),终结了之前的八季度连阳走势。

实际上来说,2季度结束之后,3季度由于未能回归到位而直接悬空上行,已经埋下了冲高后大幅回撤的因素。历史走势显示,凡价格超出布林带上轨特别是收盘在布林带上轨之上,基本上价格需要回撤至布林带上轨之下在MA4或者MA5得到支撑之后再度上涨,较为健康。而不运行回撤过程直接在布林带上轨以上继续上冲,则势必造成冲高后大幅度回落,而如果牛市延续,则回落不能跌破MA5均线位置。

3季度的时候,布林带上轨位于1760美元/盎司,而MA3位于1747、MA4位于1700美元/盎司左右、MA5位于1650美元/盎司左右,如果回撤至1700-1650美元/盎司左右继续上涨,则比较健康。但当时金价仅仅回撤至1757美元/盎司一线即开始飙升,处于布林带上轨之上,且未回撤到3个季度均线位置,所以叫做悬空上涨,面临上冲之后的大幅度回撤!

很显然,3季度上冲之后2075美元/盎司之后,金价展开回撤。通常回撤目标是MA3--MA5之间。三季度金价并未回撤到位,现在来到四季度,回撤依然要看MA3-MA5之间。11月之前,金价保持在1848美元/盎司上方,依然在布林带上轨之上,这预示金价回撤不到位。因为,至10月底,季度线的布林带上轨在1846美元/盎司左右,至少应该是跌破1848美元/盎司才可以。现在季度线的布林带上轨位于1817美元/盎司左右(随着价格波动,会有所变化),而当前季度线的MA3、MA4、MA5分别位于1813、1753、1706左右,可见,金价跌破1817美元/盎司的季度线布林带上轨下方之后,才算初步进入支撑区域了。

不过,即便是牛市延续,仍具备回撤空间。如对比2008年金融危机之后的连续季度阳线,守住5个季度均线,上攻趋势依旧。因此,金价守住5个季度均线1700一线,仍将继续上冲。

本周继续关注1750-1700区域的支撑!以及1800-1820的压力。鉴于本周价格已经处于周线布林带下轨下方,如果延续下跌,则注意止跌反弹出现!

黄金延期关注365-360区域支撑,373-378阻力。

白银延期关注4550-4250区域支撑,4850-4900阻力

(以上内容不构成投资建议或操作指南,依此入市,风险自担)

免责声明: 本公司提供的资讯来自公开的资料,本公司仅作引用,并不对这些资讯的准确性、有效性、及时性或完整性做出任何保证,及不承担任何责任。本公司提供的资讯并不构成任何建议或意见,均不能作为 阁下进行投资的依据。任何人士未经本公司书面同意,不得以任何方式传送、复印或派发资讯中的内容或投入商业使用。 风险披露声明: 投资涉及各种风险,买卖期货合约的亏蚀风险可以极大。在若干情况下,阁下所蒙受的亏蚀可能会超过最初存入的保证金数额。因此,在作投资决定前,阁下应研究及理解期货合约的风险、特点和限制, 并根据本身的财政状况、投资目标和风险承受能力作出评估或咨询独立专业投资顾问。如要了解风险披露的详情,请参阅本公司《客户协议书》中的《风险披露声明》。